SI住宅はインフィルの自由度を高めるために階高が高くなる

|

HIDEKI'S

連載 COLUMN SI住宅

|

(書き下ろし連載にあたって)

私は、建設省建築研究所に在籍時、スケルトン定借(つくば方式)の開発(1992〜1998)に続いて、SI住宅の普及をはかるプロジェクトに携わった(1997〜2001)。この連載では、私自身の裏面史を交えつつ「SI住宅」の真実をお伝えしたいと思う。(更新が中断したことをお詫びします)

連載8 つくば方式マンション開発秘話1−つくば方式って何?

私にとってSI住宅の中心テーマ、つくば方式マンション開発までの経緯を裏話を含めて紹介しよう。

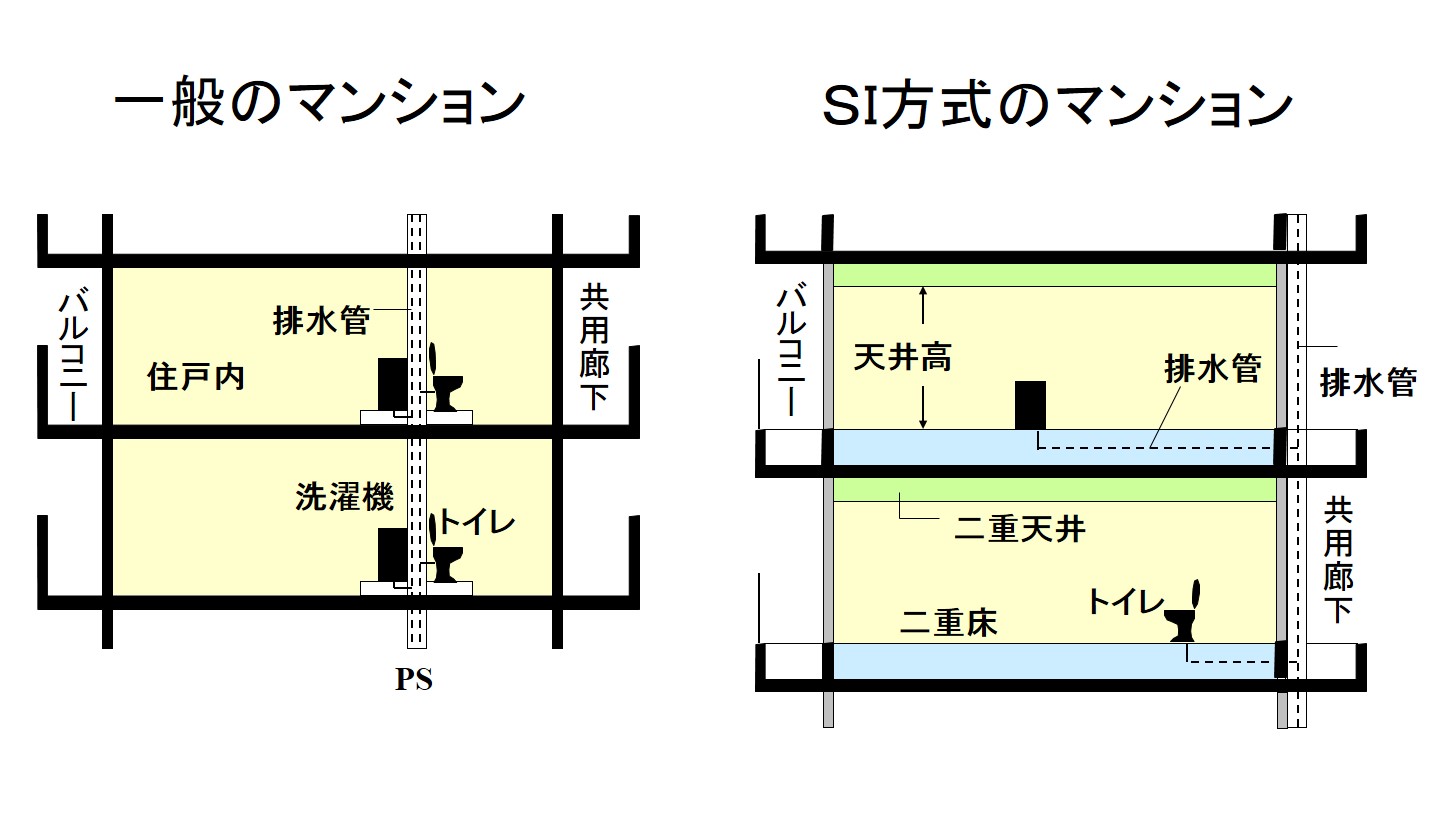

スケルトン・インフィル住宅では階高が大切

SI住宅の理想は、スケルトンは長持ちするようにしっかり造る、一方のインフィルは改造しやすいようにスケルトンと明確に分離するというものだ。一見簡単そうだが、長持ちするスケルトンをつくろうとすると、コンクリートの耐久性はもちろんだが、インフィルを改造しやすいように「階高」(1階あたりの高さ)を高くし、二重天井で二重床にする(図)。さらに、内部に構造壁が出ないようにする必要がある。

この中で技術的に解決できないのが、階高を高くすることだ。階高は3メートル以上が望ましく、できれば3.2メートルは確保したい。そうすれば、将来、住宅からオフィスに変わってもスケルトンは何とか使える。

SI住宅はインフィルの自由度を高めるために階高が高くなる

階高を高くすると経済的に成り立ちにくい

なぜ、階高を高くすることが難しいのだろうか。それは、建物高さに制限がかかる敷地が多いからだ。とくに、日影規制(北側に日影を落とさない)、道路斜線(道路の開放性を高める)、高さ条例などが影響する。普通のマンションの階高は2.8メートル程だから、仮に、1階あたり30cm高くすると、10階建ならば3メートル高くなる。つまり1層減ってしまう。この影響は大きい。1層減れば戸当たりの土地費が上がるし、ディベロッパーの利益も減ってしまうからだ。

この問題はどう解決したらよいのだろうか。例えば、高さ制限がかからない湾岸のタワーマンションでは、階高は一般的に高い。そこで、規制緩和すればよいという意見がある。しかし、北側に住宅があるような立地では、高さの緩和は隣人に被害を及ぼす。簡単にできる話ではない。

土地を借地にすれば解決できる

この問題を解決するには、戸数が減っても分譲事業が成り立つ方法があればよい。そこで、土地を借地にするのはどうだろうか。そうすれば、1層減っても戸当たり土地費のアップ小さい。さらに、土地費が安いので、建築費が高くなっても合計の住宅価格は下がる。

筆者らが開発した「つくば方式マンション」は、その構想を実現したものだ。具体的には、土地を定期借地権にしてSI住宅を建設する。これにより、長持ちするマンションを安い価格で実現できる。

しかし、ここで読者は疑問に思うだろう。SI住宅は百年の寿命を期待する。一方の定期借地権は、50年で建物を取り壊して土地を返すことを想定する。百年と50年、矛盾しているではないか、と。

そこで、つくば方式では、建物を壊さずに地主に引き継ぐ仕組みを開発した。地主に引き継いだ後は賃貸マンションになるから、居住者は家賃を払えば、そのまま住み続けることができる。その詳細は、のちほど紹介しよう。

開発秘話−この発想はどこから生まれた?

さて、どうして、つくば方式を提案したのだろうか。実は、その原点にあるのは定期借地権ではない。「スケルトン利用権」と呼ばれる構想であった。

私が1987年に建築研究所に勤めたとき、あるプロジェクトに参加した。それは、高齢社会における住宅開発プロジェクトだ。そこで、私は、一つの疑問にぶち当たった。それは「どうして老人ホームは価格が高いのだろうか」という疑問だ。

当時、老人ホームは、本人が亡くなるまでの終身利用権を採用していた。途中で死亡した場合は、15年までは返金があるが、15年を超えると何も残らない契約が一般的であった。ところが、15年間で返金無しであるのに入居金は持ち家と同じだ。なぜ高いのか。この疑問が出発点であった。

老人ホームの入居金が高い理由

調べていくと理由が分かった。それは、老人ホームを建設する事業費、つまり土地費と建築費の全額を最初の入居者の入居金で回収しないと、事業が成立しないためだ。

最初に回収する理由は、金利という恐ろしい仕組みがあるからだ。仮に、15年の終身利用権の価格を、事業費の6割と仮定しよう。残りの4割は、しばらく返済のあてはない。金利がかかる借入金として寝かせることになる。借入金は雪だるま式に増えていく。仮に当時の金利5%ならば、15年間で2倍の8割になる。そして、誰かが亡くなって次の入居者が決まってはじめて、その入居金によって返済できる。最初の入居者は6割、次の入居者は8割だ。その間、住宅価格が上がったとしてもリスクが大きすぎる事業だ。さらに入居者が長生きするとお手上げだ。

このような、リスクの高い事業を進める民間事業者はいない。銀行にとっても、いつ返済されるか分からない資金を貸すことはできない。結局、最初の入居金で全額の事業費をまかなう計画が必要になる。

これでは、終身利用権であれ、所有権であれ、入居者が負担する金額は同じになってしまう。理不尽と言えば、理不尽である。

30年間のスケルトン利用権の構想へ

そこで、終身利用権ではなく、最初から30年間と期限を定めた利用権とし、30年後に価値が残っていたら、その資金が返ってくる仕組みを考えた。もちろん30年後も価値があるのは、建物全体ではなく、建物スケルトンと土地だけだ。それで、「30年間のスケルトン利用権」の構想を考案した。

当時、筑波大学の冨江伸治先生と、東京駅からつくば行きのバスに乗って、よく話をした。建築学会の集合住宅小委員会後の飲み会の帰りだから、舌もなめらかだ。そこで、この構想を話題にした。冨江先生からは、「うーん....。面白いけれど、30年後に追い出されることが分かっている住宅に、分譲と同じ価格は出せない」「30年後も住み続けられるようにするか、それとも、分譲よりも価格が安くないとニーズがないよ」。確かに冨江先生が指摘する通りだ。このままでは実用化など遠い夢だ。

価格を下げる−金利がかからない土地を生かす

そこで考えた。価格を下げるにはどうしたらよいか、と。

建築費は、全額支払うしか方法がない。建物スケルトンとはいえ、30年後の価値は誰も保証できないからだ。そのリスクを公共団体が負ってスケルトンを公共所有にする提案も考えたが、それでは他力本願で実現性に乏しい。そこで、建築費は、最初の入居者が全額負担し、30年後に建物の残存価値に応じて返金される仕組みにするしかないと判断した。

しかし、土地には可能性がある。昔からの地主の土地には金利がかかっていない。その土地を使うことができれば、最初に全額を支払う必要がない。30年分の費用を支払えば成立する。そこで、金利がかかっていない土地を検討した結果、定期借地権に行き着いた。定期借地権の法律が成立したのは1992年だ。ちょうど、私の研究開発と前後していた。

30年後に二段階目の利用権住宅に住む

もう一つ、30年後に追い出されるのでは入居者が限られるという問題はどうだろうか。

これには、二つの解決策があった。一つは、30年後にもう一回、次の30年間のスケルトン利用権を購入するものだ。老夫婦になって狭い住宅でよければ、負担は軽くなる。そして、もう一つは、賃貸住宅に切り替えて住み続ける提案だ。

これを「二段階利用権分譲」と呼び、構想がまとまった。この構想をまとめた論文は、都市住宅学会の論文・論説賞を頂いた。

アイディアを深めるのに飲み会も有意義だ

実用化するためには法制度の裏づけが必須だ。スケルトン利用権といっても、所有権なのか賃借権なのかをはっきりさせないと、不動産登記も銀行融資もできないからだ。そこで、定期借地権のタイプの一つとして「建物譲渡特約」に着目した。これを用いれば、ほぼ二段階利用権分譲と同じ内容を実現できる。いよいよ実用化研究をはじめることになった。

ところで、定期借地権を用いるアイディアは、住宅都市整備公団(現UR都市機構)の大西誠さんの示唆によるところが大きい。大西さんと冨江先生は、ともに建築学会の集合住宅小委員会のメンバーであった。学会の委員会では、集まって情報交換し、そして委員会後に酒を飲んで楽しむ。しかし、一見ムダにみえる飲み会が、実は、アイディアを交換したり、人脈を広げたりする上で、大いに役にたった。このことは、ぜひ、紹介しておきたい。

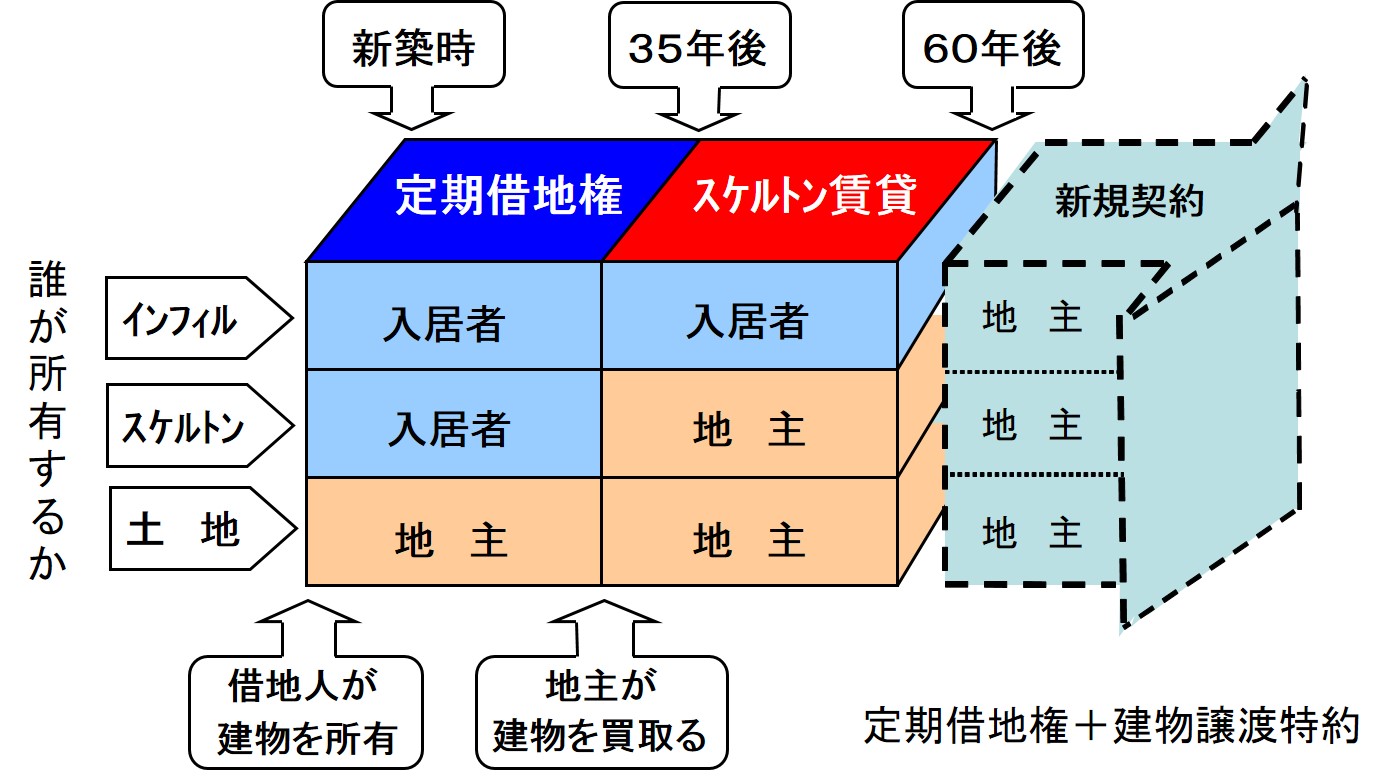

その後、「建物譲渡特約」だけでは、不十分なことが判明した。というのは、30年後に地主が建物を買い取れないと、そのまま土地が返ってこない「普通借地権」に切り替わってしまうからだ。これでは、地主からみて使えない。そこで、建物譲渡特約と一般定期借地権を組み合わせることにした。

つまり、60年間の一般定期借地権を設定し、30年後に地主が希望すれば建物スケルトンを買取り、借地権を解消できる仕組みとしたわけだ。

つくば方式の仕組みを紹介する

つくば方式は、正式名称をスケルトン型定期借地権、略して「スケルトン定借」と呼ぶ。土地を定期借地権にしてスケルトン住宅を建設し、入居者がインフィルを自由に造って住む方式だ。

そして、長持ちする建物を取り壊さずに済むように、スケルトンを地主に引き継ぐ。その引き継ぐ時期は、30年以上であれば何年でもよい。最初に契約で定める。

これまで、30年、35年(住宅ローンの最長期間にあわせて)、50年のタイプが実現している。その年数に応じて、地主は居住者から建物を買い取る。建物をきちんと維持管理している場合は、30年後でスケルトン再調達価格の4割で買取り、35年で3割、50年で1割となる。引き継いだ後は、賃貸マンションになるため、居住者は、家賃を払えば住み続けることができる。

もちろん、地主が建物を買い取らない場合もある。その場合は、60年後まで定期借地が続き、最後は建物を無償譲渡して契約が修了することになる。

法律上は、借地借家法22条の一般定期借地権と24条の譲渡特約を同時に設定した仕組みだ。これを「建物譲渡特約付き定期借地権」と呼ぶ。つくば方式が初めて実用化に成功し、それに併せて権利の不動産登記方法も整理している。

ポイントはスケルトン賃貸になること

では、SI住宅であることはどう生かされているのだろうか。一つは、百年の寿命を期待するのは建物のスケルトンだけであり、価格算定もスケルトンだけを評価する点だ。そして、二つ目は、30年後に賃貸に切り替わったときに「スケルトン賃貸」という仕組みになることだ。これは、スケルトンだけを賃借し、内装・インフィルは入居者の所有とみなしてリフォームが自由になるという仕組みだ。つまり、持ち家感覚の住まいである。

つくば方式は、スケルトンとインフィルを分けてみると、実に簡単な仕組みだ(図)。スケルトンは入居者の持ち家として建設し、その後は地主に引き継ぐ。一方のインフィルは、ずっと入居者所有のままである。60年後にはすべてリセットする。なお、正確にいえば、附合の原則からSとIの所有権は分けられない。リフォーム自由などの契約内容を工夫し、実質的にインフィルを入居者所有とみなせるようにしたものである。

つくば方式(スケルトン定借)の仕組み

つくば方式の地主からみたメリット

地主からみたメリットをまとめてみよう。基本は、土地を定期借地権として活用するものであり、手間をかけずに地代が得られる良さがある。しかも、一般の定期借地権に比べると、30年後に借地権を解消し、賃貸マンションにする選択肢が増えている。地主の30年後はどうなっているかはわかない。その時点で、借地をそのまま続けるか、それとも賃貸マンション経営に乗り出すかを選択すればよいため、自由度が高い仕組みといえる。

もちろん、一般定期借地権は、地主の利益が少ないとして嫌われるのが現状だ。その地代水準は、つくば方式も同じだ。しかし、集合住宅では、地主が経営する賃貸床を1階などに併設することができる。定期借地権の権利金で、賃貸床を取得すれば利益を高めることが可能になる。

実際、つくば方式の実現例では、地主所有の賃貸マンションや店舗を複合している。これにより、地主が納得する利益を確保している。

つくば方式の入居者からみたメリット

一方の入居者からみると、購入価格は、一般分譲マンションの5〜8割と安い。土地費を安くしているため、地価が高い立地ほど有利だ。

30年後に地主が建物を買取って借地を終了させた場合も、リフォーム自由な賃貸マンションとして住み続けることができる。さらに、建物を売ったお金で、その後の家賃を一括払いすることもできるため、事実上、60年間は持ち家と変わらない。

また、賃貸マンションになるため、マンションの老朽時の合意形成や、一般定期借地権の建物の取壊し費用負担という難題を避けられる。これもメリットだ。

以上のように地主と入居者の両方にメリットがあることに加えて、長持ちするSI住宅の実現という社会的な意義かある。

現在、全国で十数棟が実現している。思ったほど普及していないが、その理由は、地主が土地を提供しにくいことにある。やはり定期借地権の一種であるため、長期間返ってこない借地に不安や抵抗をもつ地主は多い。将来の相続税制が不透明なことも不安を助長している。現在のところ、相続税対策がしやすい条件の地主、あるいは公共や神社の土地に向いている仕組みといえるかもしれない。